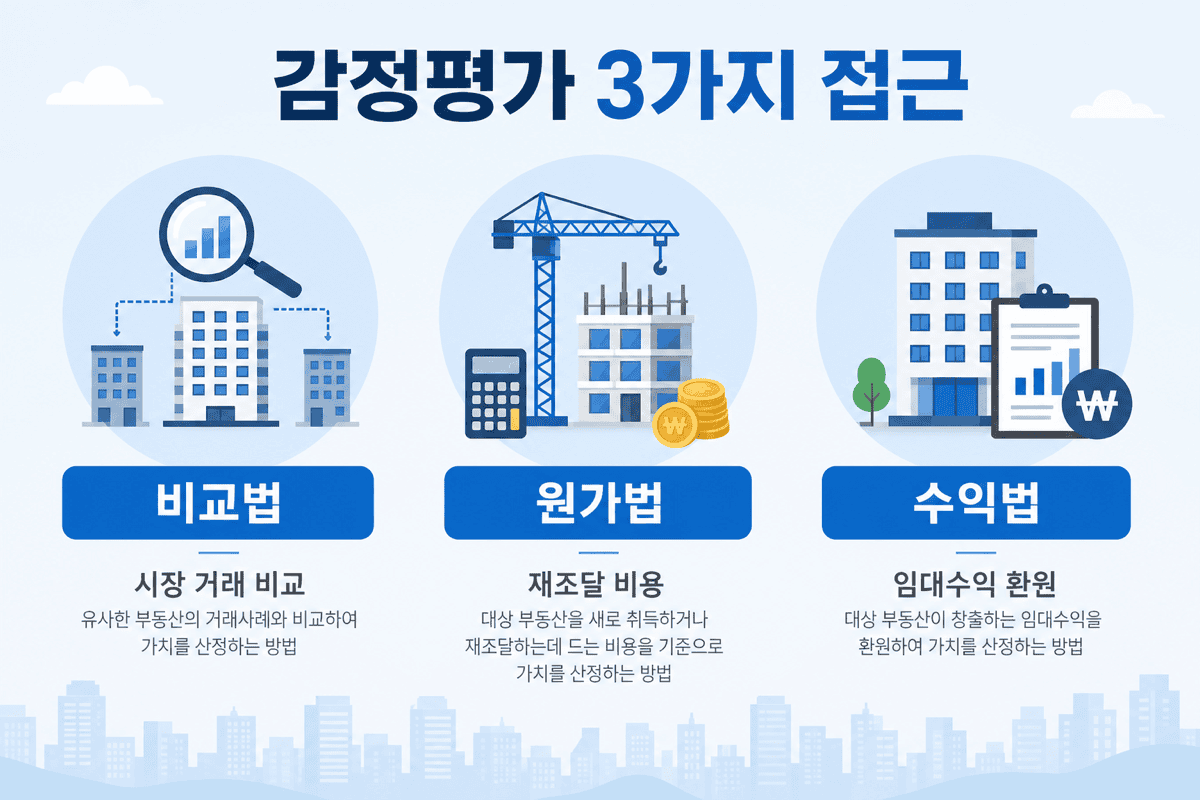

감정평가는 크게 비교법(시장 거래 비교), 원가법(재조달 비용), 수익법(미래 수익 환원) 세 접근으로 나뉩니다. 실무에서는 한 가지만 쓰기보다, 대상·목적에 맞는 방법을 조합하거나 우선 적용합니다.

감정평가란 · 보충적 평가 · 감정평가서 읽기와 연결됩니다.

핵심 요약

- 비교법: 거래 사례가 있을 때—아파트·유사매매

- 원가법: 신축·특수 건물·거래 부족 시

- 수익법: 임대·상가 등 수익 중심 자산

- 보고서 적용 방법란에서 어떤 접근이 쓰였는지 확인

기준일: 2026년 7월.

현장에서 먼저 듣는 질문

「우리 집은 비교법인가요, 원가법인가요?」

「꼬마빌딩은 수익법 아닌가요?」

첫 질문은 주거 일반론, 둘째는 임대 수익과 토지·건물 구조입니다. 유형·거래·목적이 같이 봅니다.

세 접근 한눈에

| 접근 | 핵심 아이디어 | 자주 나오는 대상 |

|---|---|---|

| 비교법 | 유사 거래가 조정 | 아파트, 일반 주택 |

| 원가법 | 재조달 비용−감가 | 신축·공장·거래 드문 건물 |

| 수익법 | 임대수익 환원 | 상가·오피스·꼬마빌딩 |

감정평가기준에 따라 명칭·세부는 다를 수 있습니다.

도식: 비교·원가·수익 접근의 개요입니다 (2026년 7월 기준).

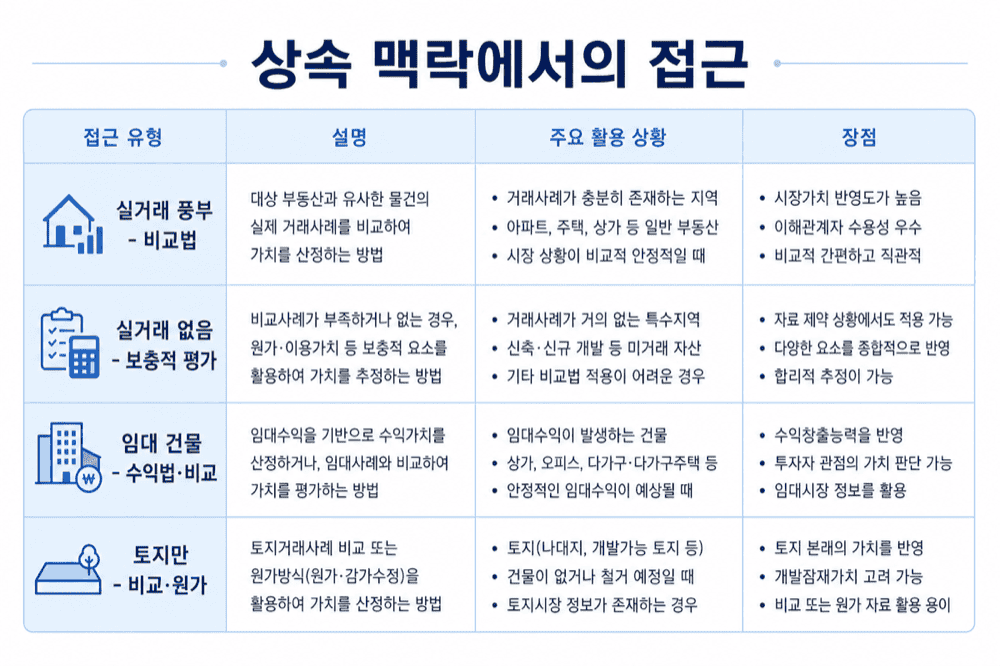

상속·실무에서의 연결

| 상황 | 흔한 접근 |

|---|---|

| 단지 실거래 풍부 | 비교법 → 유사매매 |

| 실거래 없음 | 보충적 평가 |

| 임대 건물 상속 | 수익법·비교 병행 검토 |

| 토지만 | 비교·원가 맥락 |

도식: 상속에서는 거래 유무가 방법 선택에 영향을 줍니다 (2026년 7월 기준).

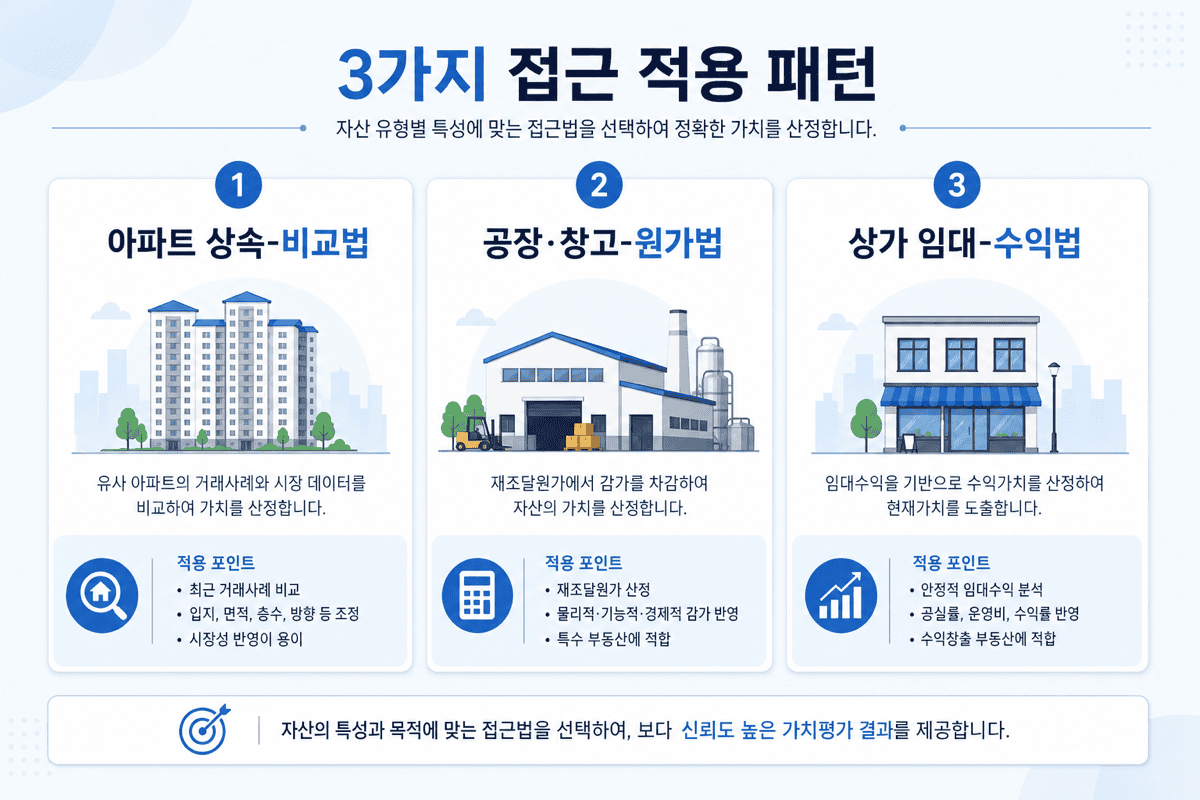

세 가지 상황

상황 1: 아파트 상속—비교법 중심

상황 2: 공장·창고—거래 드묾

- 배경: 인근 매매 사례 적음.

- 읽는 법: 원가법·수익법 검토. 토지는 비교 가능 부분 분리.

- 감정평가: 건물 재조달·감가 상세.

- 실무 포인트: 건축물대장·면적 필수.

상황 3: 상가 임대—수익법

도식: 주거·특수 건물·수익형은 접근이 달라집니다 (2026년 7월 기준).

주의

「우리 건 무조건 비교법」처럼 단정하지 마세요. 감정인은 기준에 따라 근거를 적습니다.

보고서에서 확인할 곳

- 적용한 평가방법 (비교·원가·수익)

- 근거 자료 (거래사례·원가 산정·수익 산정)

- 전제·제한

보충적 평가는 비교가 어려울 때의 세무·평가 맥락과 짝을 이룹니다.

FAQ

Q. 3가지 중 하나만 쓰나요?

대상에 따라 주된 방법 하나와 보조가 붙을 수 있습니다.

Q. 공시가격은 어떤 법인가요?

공시는 별도 제도입니다. 평가 순서와 구분하세요.

Q. 경매 감정은?

경매 감정은 낙찰·시장 맥락—비교 성격이 강한 경우가 많습니다.

3가지 접근은 감정평가서 본문을 읽는 지도입니다. 감정평가 기본 다음으로 읽으면 구조가 잡힙니다.

참고: 감정평가기준 · 감정평가에 관한 법률