보충적 평가방법은 상속·증여 부동산에서 시가를 세우기 어렵고 유사매매사례가액으로도 잡기 힘들 때, 법령이 정한 공시·고시가액(기준시가) 으로 가액을 보는 제도입니다. 「공시가격으로 신고해도 되나」는 질문의 배경이 되는 개념입니다.

상속 신고 가액·평가 순서에서 흐름을 다뤘습니다. 여기서는 보충적 평가가 무엇인지, 어떤 숫자가 나오는지 짚습니다.

핵심 요약

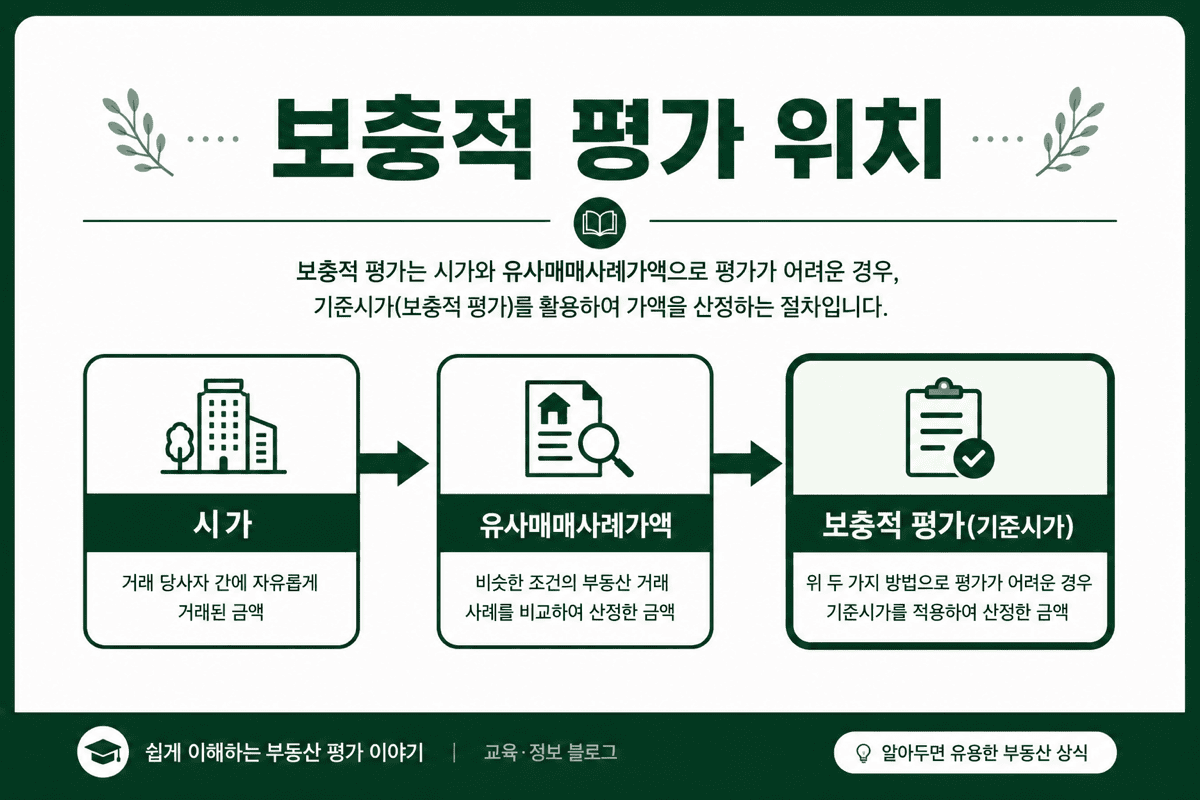

- 평가 순서: 시가 → 유사매매사례가액 → 보충적 평가(기준시가)

- 보충적 평가는 「시가가 없을 때 쓰는 대체 숫자」에 가깝게 이해하면 됨

- 토지·아파트·단독·상가마다 쓰는 공시·고시가액이 다름

- 감정평가는 보충적 평가 다음이 아니라, 시가를 세우는 방법일 수 있음

기준일: 2026년 7월.

현장에서 먼저 듣는 질문

접수 데스크에서 상속 건으로 자주 듣는 말이 있습니다.

「인터넷에 보니 공시가격이 ○억인데, 상속세도 그걸로 내면 되죠?」

숫자를 이미 조회해 온 상태인 경우가 많습니다. 그다음 대화는 보통 「그 공시가격이 보충적 평가 단계 숫자인지, 아직 시가·유사매매를 안 본 것인지」로 넘어갑니다. 반대로 「보충적 평가가 뭐예요」만 물을 때는, 실거래 조회를 아직 안 한 경우도 적지 않습니다.

이 글은 보충적 평가라는 말이 평가 순서 어디쯤에 있는지부터 짚습니다. 상속 신고 가액·평가 순서를 읽었다면, 여기서는 그중 3번째 단계만 분리해 봅니다.

왜 이 용어가 나오나

접수 데스크에서 「보충적 평가가 뭔가요」는 보통 실거래가가 없어서 공시가격을 보려는 맥락에서 나옵니다. 반대로 실거래가 있는데 보충적 평가만 고집하면 평가 순서와 어긋날 수 있습니다.

보충적 평가방법—한 줄 정의

보충적 평가방법이란, 시가·유사매매사례가액으로 평가하기 어려울 때 상속세법 시행령 등이 정한 방법으로 산정한 가액을 말합니다. 실무에서는 개별공시지가·공동주택 공시가격·개별주택가격·국세청 고시 기준시가 등을 통칭해 말하는 경우가 많습니다.

| 단계 | 명칭 | 요지 |

|---|---|---|

| 1 | 시가 | 매매·감정·경매 등으로 세운 가액 |

| 2 | 유사매매사례가액 | 비슷한 부동산 거래가 비교 |

| 3 | 보충적 평가 | 공시·고시 기준시가 |

도식: 보충적 평가는 시가·유사매매 다음 단계입니다 (2026년 7월 기준).

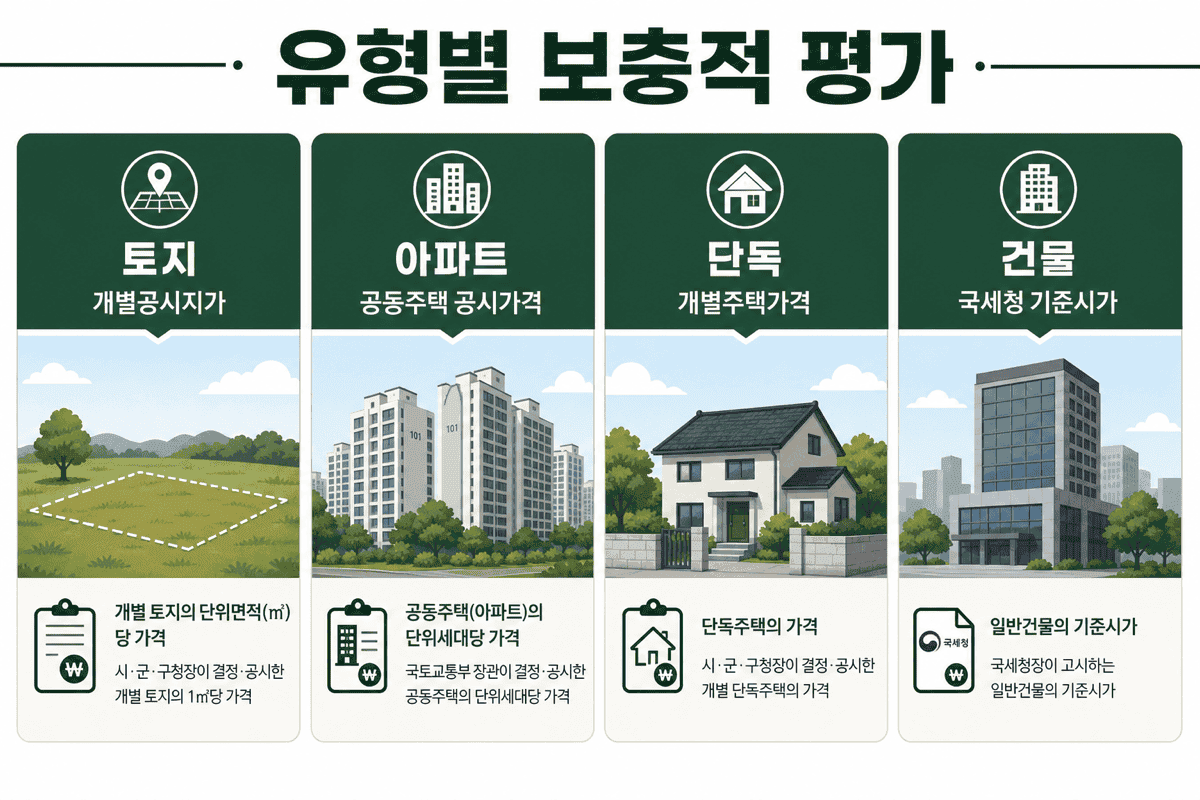

유형별로 쓰는 숫자

| 유형 | 보충적 평가에서 쓰는 대표 숫자 | 조회 |

|---|---|---|

| 토지 | 개별공시지가 | 부동산공시가격 알리미 |

| 아파트 | 공동주택 공시가격 | 알리미·국세청 재산평가정보 |

| 단독·다가구 | 개별주택가격 | 알리미 |

| 일반건물·오피스텔 등 | 국세청 고시 기준시가 등 | 국세청 재산평가정보 |

「공시가격」 한 단어로 말해도 유형마다 표가 다릅니다. 상속·공시가격 글의 유형 표와 함께 보면 연결됩니다.

도식: 유형에 따라 조회하는 기준시가가 다릅니다 (2026년 7월 기준).

세 가지 상황—어떻게 갈리는가

아래는 이해를 돕기 위한 가상 상황입니다.

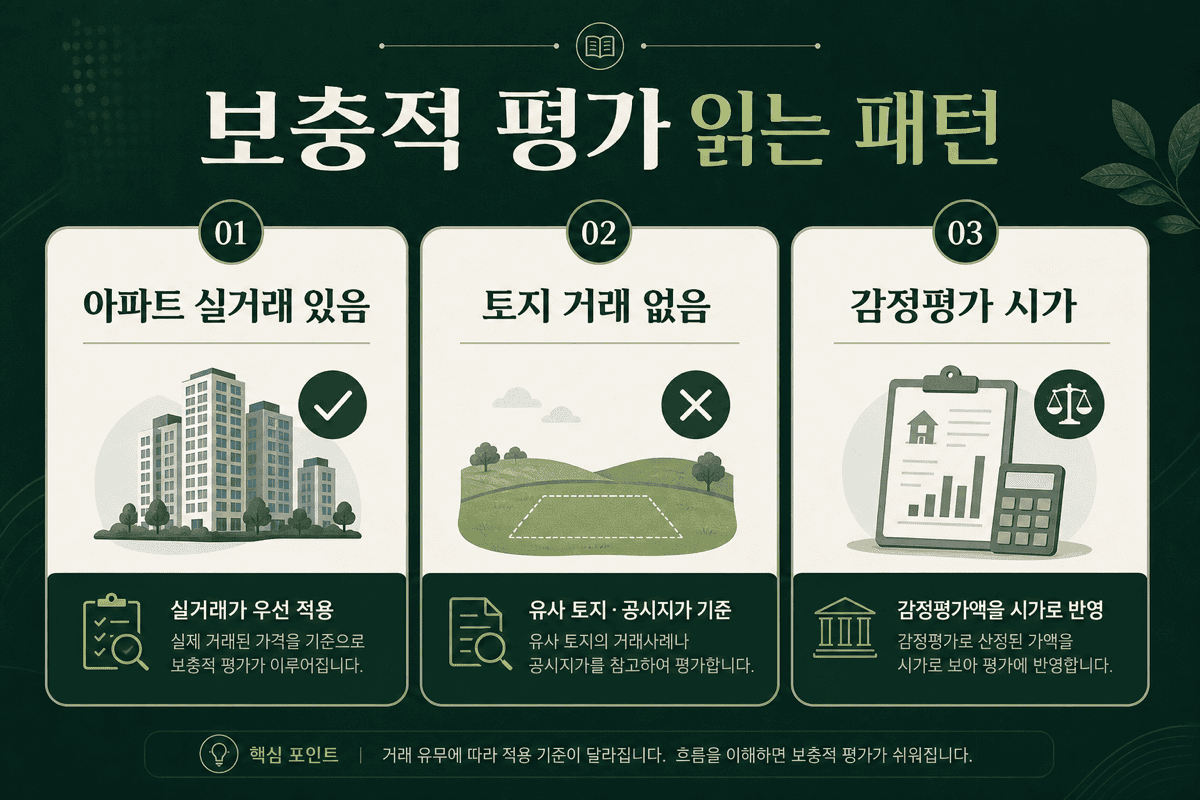

상황 1: 아파트—인근 동일 단지 매매가 잡힌 경우

- 배경: 상속개시일 전후 같은 단지 비슷한 면적 매매가 실거래에 있다. 공동주택 공시가격은 그보다 낮다.

- 읽는 법: 시가·유사매매 단계 논의가 먼저입니다. 보충적 평가(공시가격)만으로 신고 방향을 잡으면 평가 순서와 충돌할 수 있습니다.

- 감정평가: 시가 입증·산정 수단으로 검토되는 경우가 있습니다. 「공시가가 낮으니 감정도 낮겠지」라고 기대했다가 공시보다 높은 평가액에 당황하는 패턴도 있습니다.

- 실무 포인트: 실거래 조회(국토부)와 공시가격(알리미)을 같은 메모에 적어 두면 세무사·사무소 상담이 빨라집니다.

상황 2: 토지—주변 거래가 거의 없음

- 배경: 농지·임야 등, 상속개시일 전후 뚜렷한 유사 매매가 없다. 개별공시지가는 조회된다.

- 읽는 법: 보충적 평가(개별공시지가) 쪽 논의가 자연스럽습니다. 지목·토지이용계획이 표준 공시만으로 설명이 안 되면 감정 검토로 넘어가기도 합니다.

- 감정평가: 도로 접면·개발 제한·용도 등 개별 요인 반영이 필요할 때 의뢰가 들어옵니다.

- 실무 포인트: 토지는 「아파트처럼 실거래 한 건만 보면 끝」이 아닌 경우가 많습니다. 토지대장·이용계획을 등기와 함께 보내 주세요.

상황 3: 감정평가서를 이미 받은 경우

- 배경: 다른 목적(담보·분쟁)으로 받은 감정평가서가 있고, 상속 신고에 그 숫자를 쓸 수 있는지 묻는다.

- 읽는 법: 감정평가액이 시가 근거가 될 수 있는지는 평가기준일·목적·대상이 상속과 맞는지부터 봅니다. 보충적 평가 다음 단계가 아닙니다.

- 감정평가: 기준일이 상속개시일과 다르거나 목적이 다르면 재의뢰 논의가 나올 수 있습니다.

- 실무 포인트: 감정평가서 표지의 평가기준일·목적을 먼저 확인하세요.

도식: 실거래 유무·감정 여부에 따라 논의 중심이 달라집니다 (2026년 7월 기준).

보충적 평가 논의가 중심이 되기 쉬운 신호

아래에 가깝고, 위 상황 2처럼 시가·유사매매가 뚜렷하지 않으면 기준시가 쪽 비중이 커질 수 있습니다.

- 상속개시일 전후 유사 거래·감정·경매가를 찾기 어렵다

- 유형별 공식 조회 숫자(개별공시지가, 공동주택가격 등)가 확보된다

- 임대·수익 구조가 단순하거나 권리만 정리하면 된다

- 토지·임야 등 거래 사례 풍부하지 않은 유형이다

이것만으로 「무조건 공시가격 OK」가 되는 것은 아닙니다. 다른 상속재산·채무·신고 경로와 묶여 달라질 수 있습니다.

실무에서 자주 엇나가는 경우

- 실거래가 있는데 공시가격만 고집 → 시가 단계와 충돌

- 감정평가를 보충적 다음으로 이해 → 순서 혼동, 불필요한 기대

- 아파트 공시가격 표를 토지·상가에 그대로 적용 → 유형 착오

- 고시 연도·기준일 확인 없이 예전 숫자 인용 → 조회 시점 오류

주의

공시·기준시가가 낮다고 해서 무조건 유리하거나, 감정평가가 무조건 낮게 나오는 것은 아닙니다. 평가 순서를 먼저 보세요.

FAQ

Q. 보충적 평가와 감정평가 중 뭘 써야 하나요?

시가를 어떻게 잡을지에 따라 달라집니다. 실거래·유사매매가 있으면 보충적만 고집하기 어려운 경우가 있고, 거래가 없거나 개별 요인이 크면 기준시가·감정 중 어느 쪽이 맞는지 세무사와 먼저 방향을 잡는 편이 낫습니다. 둘 중 하나만 고르는 게임이 아니라 순서 문제에 가깝습니다.

Q. 공시가격은 매년 바뀌나요?

공시·고시가액은 고시·공시 주기에 따라 갱신됩니다. 신고·의뢰 시점에 최신 조회가 필요하고, 「작년에 본 숫자」를 그대로 쓰면 안 됩니다. 알리미·국세청 재산평가정보에서 조회일을 메모해 두세요.

Q. 유사매매사례가액과 보충적 평가의 차이는?

유사매매는 다른 부동산 거래가를 비교하는 단계이고, 보충적 평가는 그것도 어려울 때 법정 기준시가를 쓰는 단계입니다. 유사매매를 건너뛰고 바로 공시만 보려 하면, 실거래가 있는 사건에서 문제가 될 수 있습니다.

보충적 평가방법은 「세금을 줄이는 비법」이 아니라 시가를 못 잡을 때의 규칙에 가깝습니다. 감정평가 기본과 상속 신고 가액을 함께 읽으면 전체 그림이 잡힙니다.

참고: 국세청 상속·증여 재산 평가 안내 · 상속세법 시행령