재산평가심의위원회(이하 심의위)와 민간 감정평가사는 이름만 비슷해 보여도 주체·절차·쓰임이 다릅니다. 상속·증여에서 「심의위 감정」과 「사무소 감정」을 같은 것으로 이해하면 혼선이 생깁니다.

핵심 요약

- 민간 감정은 의뢰인이 사무소에 맡기는 평가

- 심의위는 세무 맥락의 가액 심의·평가 절차에 관여하는 기관

- 둘 다 「감정」이지만 절차·결과 활용이 다름

- 구체적 적용은 사실관계·세법—단정 금지

기준일: 2026년 7월.

현장에서 먼저 듣는 질문

「심의위 감정이 나왔는데, 우리가 받은 감정서랑 왜 달라요?」

「심의위 말고 민간 감정만으로 신고하면 안 되나요?」

첫 질문은 두 감정의 병치, 둘째는 신고 근거 선택입니다.

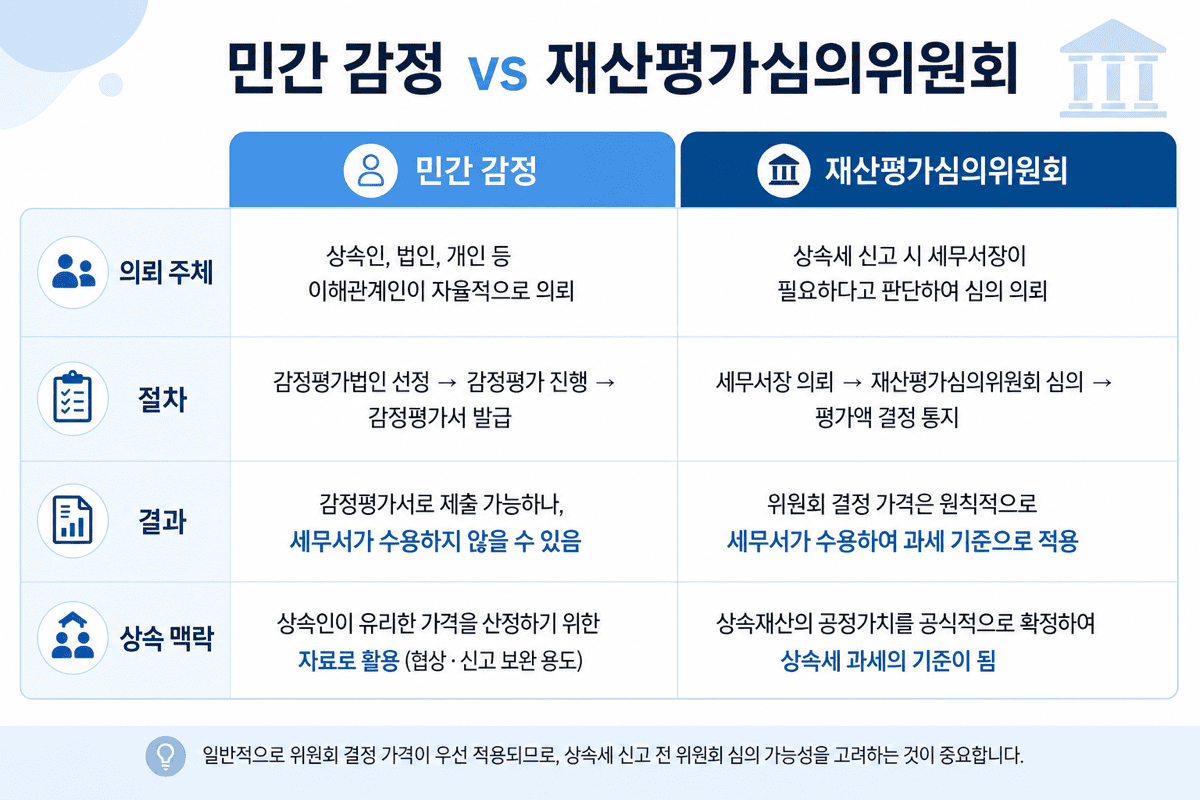

민간 감정 vs 심의위

| 구분 | 민간 감정평가 | 재산평가심의위원회 |

|---|---|---|

| 주체 | 감정평가 법인 | 위원회 (세무 맥락) |

| 시작 | 의뢰인 요청 | 절차에 따라 |

| 결과 | 감정평가서 | 심의·평가 결과 (사건별) |

| 상속에서 | 시가 입증 자료 | 가액 심의 맥락 |

도식: 의뢰 주체와 절차가 다릅니다 (2026년 7월 기준).

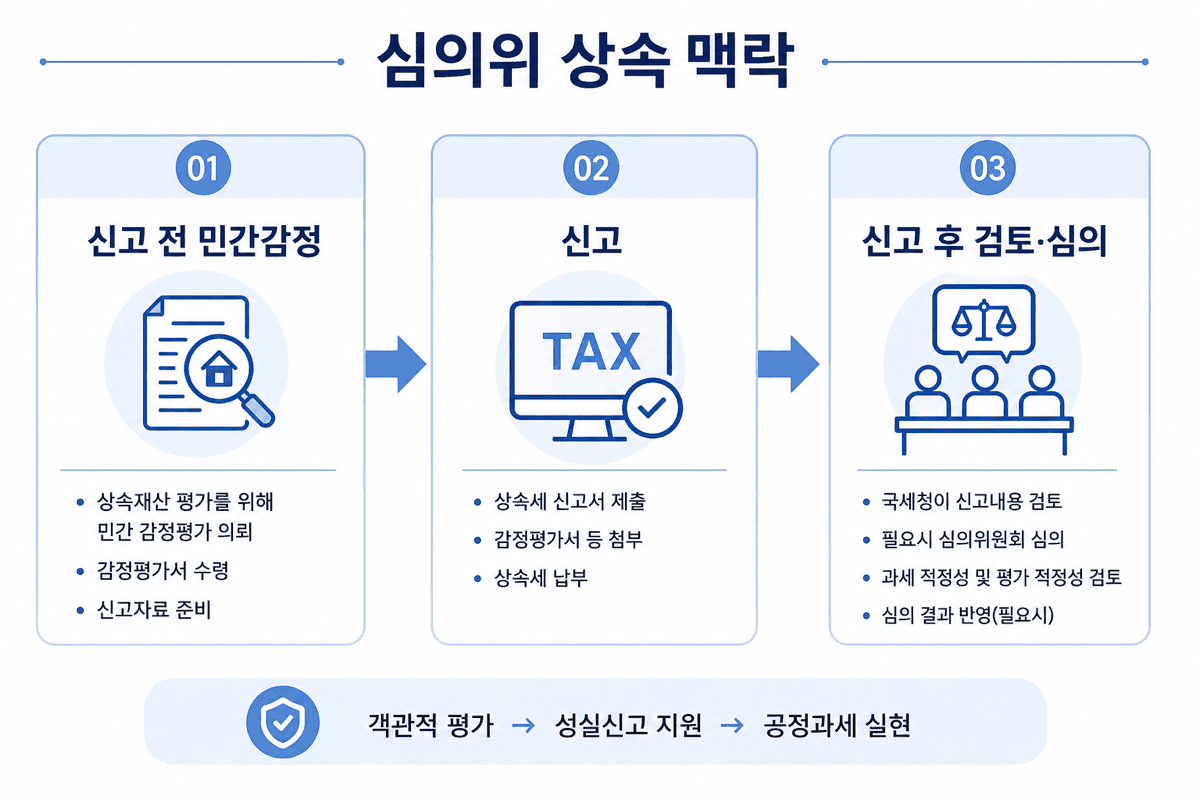

상속·증여 맥락에서의 위치

| 단계 | 관련 개념 |

|---|---|

| 신고 전 | 민간 감정 검토 |

| 신고 | 평가 순서·감정서 활용 |

| 신고 후 | 국세청 검토·심의위 논의 가능 |

심의위가 항상 개입하는 것은 아닙니다.

도식: 신고 전·후에 등장하는 주체가 다릅니다 (2026년 7월 기준).

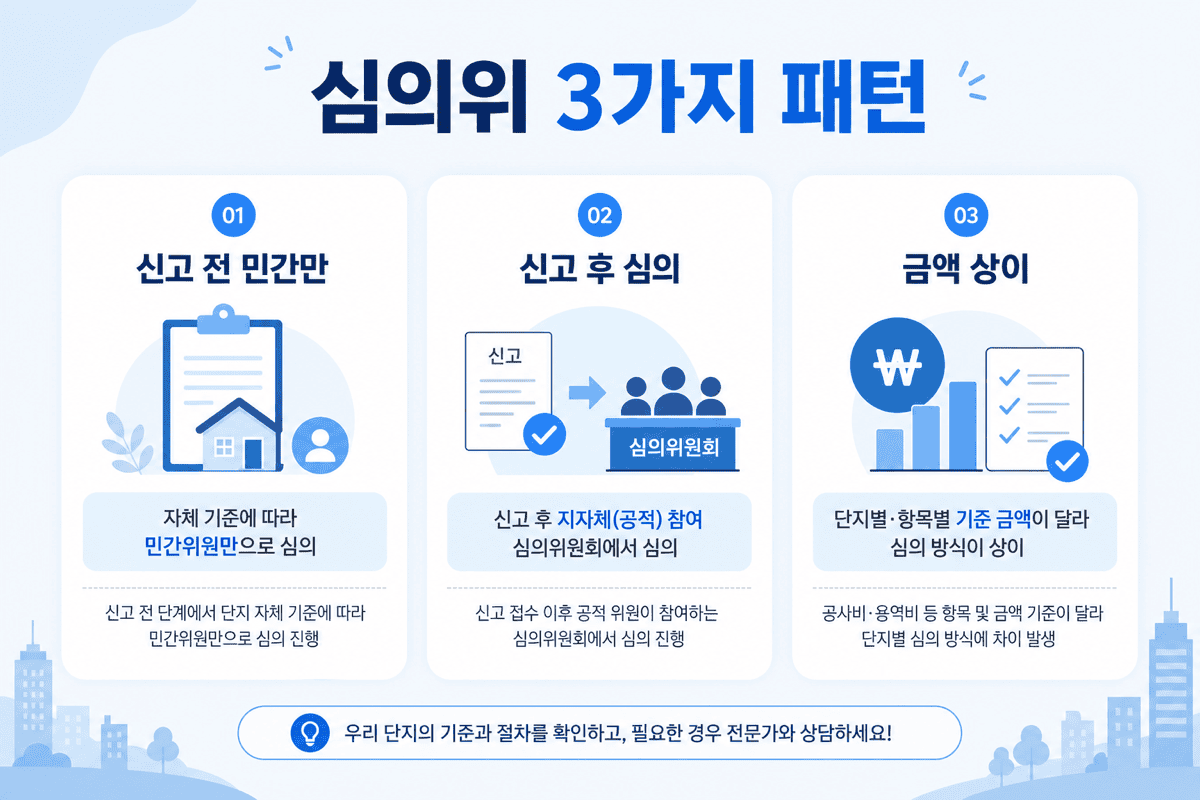

세 가지 상황

상황 1: 신고 전—민간 감정만

상황 2: 신고 후—가액 이견·심의

- 배경: 신고액과 세무서 견해 차이.

- 읽는 법: 심의위 절차는 사건·규정에 따름.

- 감정평가: 기존 민간 감정과 대조 자료.

- 실무 포인트: 세무사·대리인과 절차 확인.

상황 3: 민간 감정가와 심의 결과 상이

- 배경: 두 금액이 다름.

- 읽는 법: 시가 vs 감정가—기준일·전제 대조.

- 감정평가: 재평가·추가 조사는 사건별.

- 실무 포인트: 단정보다 근거 비교.

도식: 신고 전 민간·신고 후 심의·금액 차이는 대응이 다릅니다 (2026년 7월 기준).

주의

「심의위를 피하려면 낮게 신고」는 평가 순서와 충돌할 수 있습니다.

FAQ

Q. 심의위에 직접 의뢰하나요?

일반 상속인이 사무소처럼 의뢰하는 구조가 아닙니다. 절차는 세무·법률 전문가 안내를 따르세요.

Q. [재산평가심의위원회] 결과가 최종인가요?

사건·불복 절차에 따라 다릅니다. 단정할 수 없습니다.

Q. 민간 감정을 더 받으면?

근거 보강에는 도움이 될 수 있으나, 결과를 보장하지는 않습니다.

민간 감정은 의뢰·입증, 심의위는 세무 가액 절차 쪽에 가깝게 기억하면 됩니다.

참고: 국세청 상속·증여 재산 평가 · 감정평가에 관한 법률