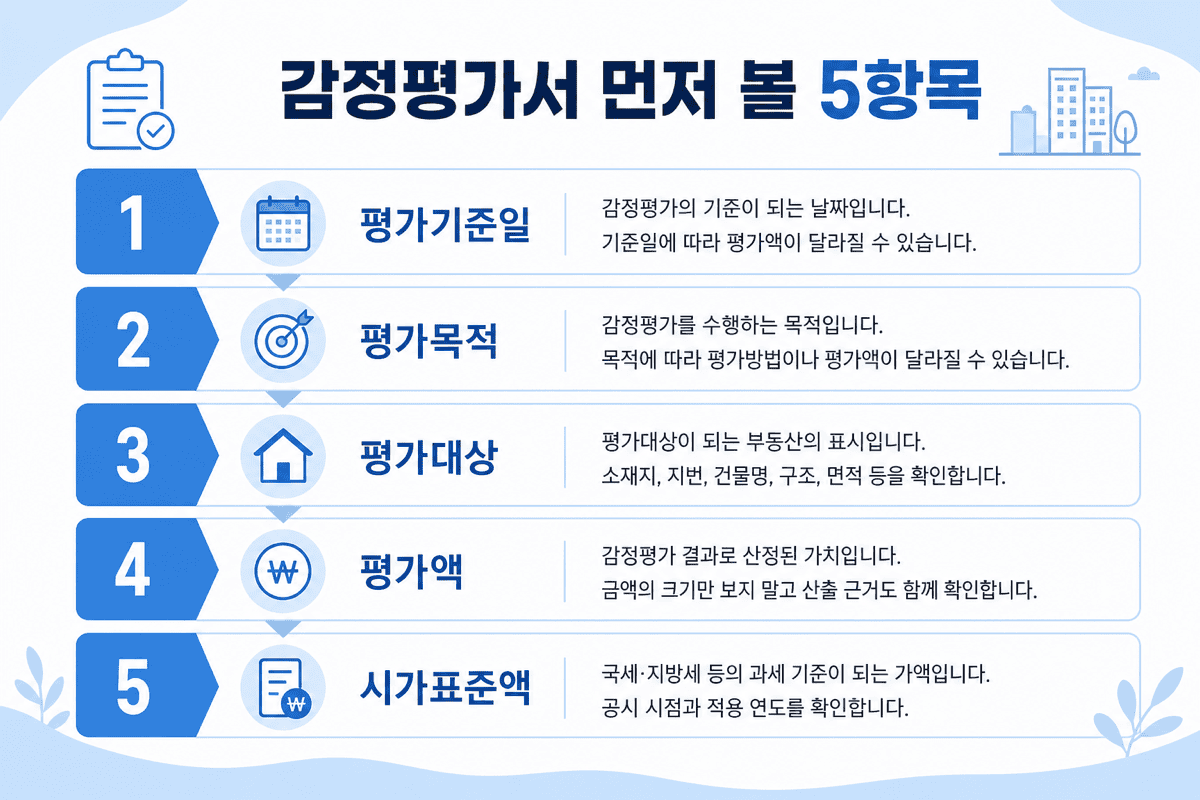

감정평가서를 받으면 먼저 볼 곳은 맨 끝의 숫자가 아니라, 표지의 평가기준일·목적·대상입니다. 같은 금액이라도 상속 신고용인지 담보용인지에 따라 쓰임이 다르고, 시가표준액과 평가액(감정가) 이 나란히 있으면 무엇을 신고·제출에 쓸지 혼동하기 쉽습니다.

핵심 요약

- 평가기준일·목적·평가대상을 표지에서 먼저 확인

- 평가액(감정가) 과 시가표준액 등은 항목마다 정의가 다를 수 있음

- 상속은 상속개시일과 일치 여부 확인

- 숫자만 세무사에게 넘기지 말고 근거·조건 페이지를 함께 전달

기준일: 2026년 7월.

현장에서 먼저 듣는 질문

「감정평가서에 숫자가 두 개인데, 상속세는 어느 걸로 내나요?」

「담보용으로 받았는데, 상속 신고에 써도 되죠?」

첫 질문은 시가표준액 vs 평가액 혼동, 둘째는 목적 불일치입니다. 보고서 표지·의뢰 목적을 먼저 맞춥니다.

표지·요약에서 볼 항목

| 항목 | 왜 중요한가 |

|---|---|

| 평가기준일 | 상속개시일·증여일과 대조 |

| 평가 목적 | 상속·담보·경매 등 쓰임 구분 |

| 평가대상 | 지번·동·호·지분 범위 |

| 평가액(감정가) | 의뢰 목적의 결과 숫자 |

| 시가표준액 | 보고서 형식·목적에 따라 별도 표기 |

감정평가기준·양식에 따라 항목명은 다를 수 있습니다. 「이 금액이 무엇을 뜻하는지」는 해당 보고서 정의를 봅니다.

도식: 표지·요약에서 기준일·목적·금액을 확인합니다 (2026년 7월 기준).

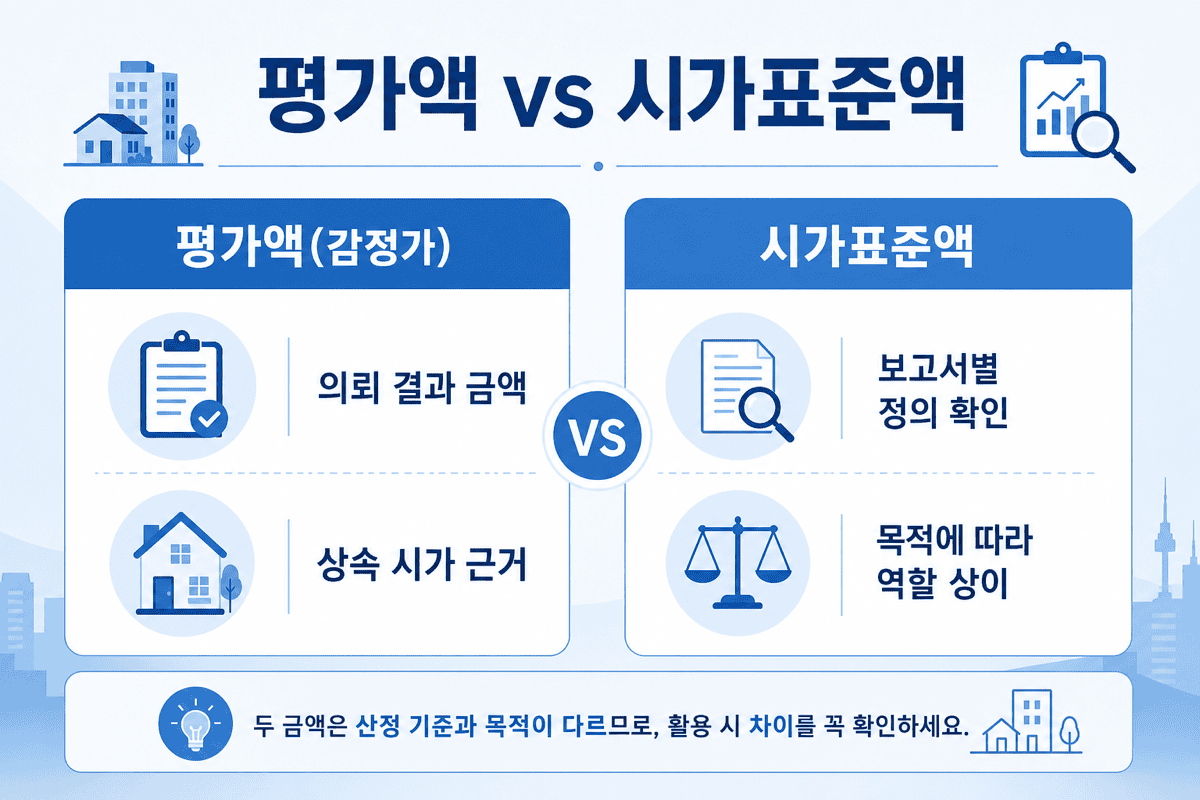

평가액 vs 시가표준액—헷갈리기 쉬운 구분

| 구분 | 평가액(감정가) | 시가표준액(표기 시) |

|---|---|---|

| 일반적 쓰임 | 의뢰 결과 금액 | 기준·참고 표기인 경우 많음 |

| 상속 맥락 | 시가 논의 근거가 될 수 있음 | 보고서·목적에 따라 역할 상이 |

| 흔한 실수 | 둘 중 낮은 쪽만 선택 | 목적·정의 미확인 |

어느 숫자를 신고에 쓸지는 세무사·사실관계 확인이 필요합니다. 감정평가서 전체를 전달하는 편이 낫습니다.

도식: 항목 정의를 먼저 읽습니다 (2026년 7월 기준).

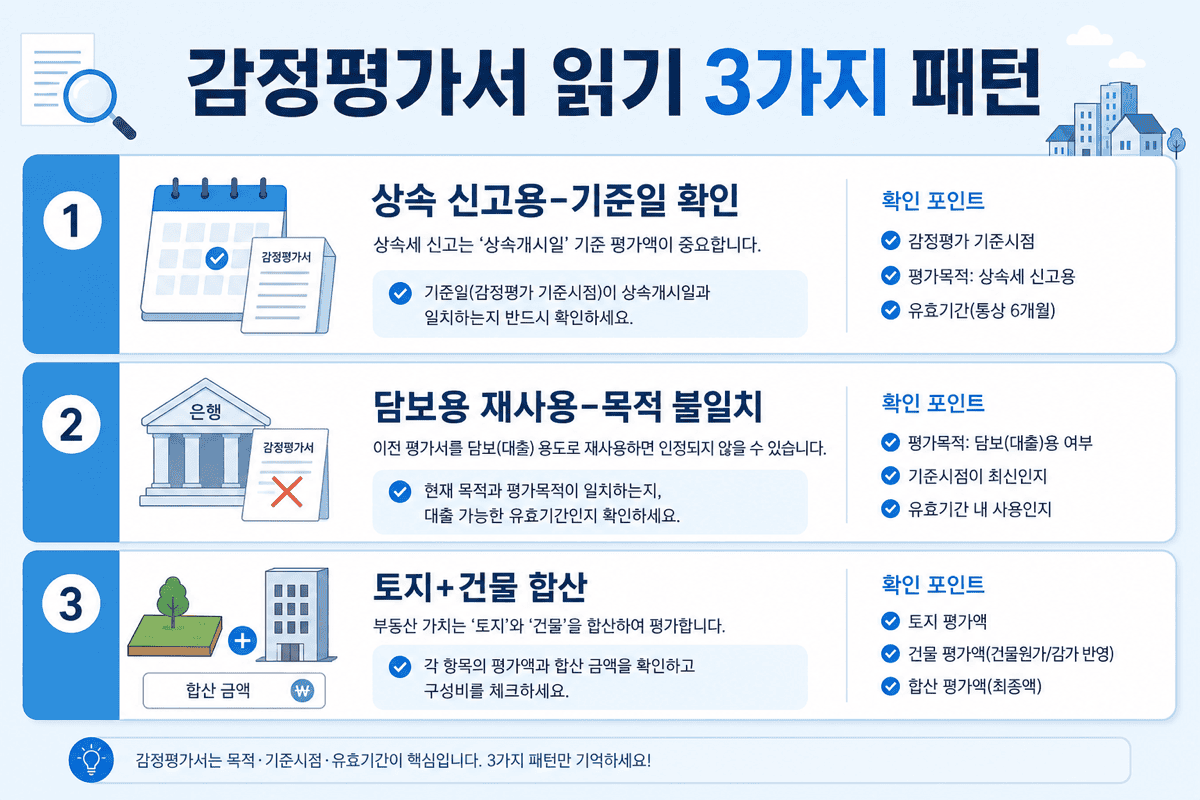

세 가지 상황

상황 1: 상속 신고용 감정—기준일 확인

- 배경: 상속개시일과 표지 평가기준일이 같다.

- 읽는 법: 평가 순서상 시가 근거로 논의될 수 있다.

- 감정평가: 본문 비교 사례·조건 페이지가 세무사 검토에 쓰인다.

- 실무 포인트: PDF 전체와 표지 스크린샷을 세무사에게 동시에 전달.

상황 2: 담보용 보고서를 상속에 재사용?

- 배경: 은행 담보 감정이 있으나 상속 신고에 쓰려 함.

- 읽는 법: 목적·기준일이 다르면 그대로 쓰기 어렵다. 재의뢰 논의.

- 감정평가: 담보는 LTV 맥락, 상속은 시가 맥락.

- 실무 포인트: 표지 목적란을 먼저 촬영·공유.

상황 3: 토지·건물 합산—항목 여러 개

- 배경: 꼬마빌딩 등 토지+건물 별도 표기.

- 읽는 법: 합계와 개별 금액이 모두 있는지 확인.

- 감정평가: 건축물대장과 대상 대조.

- 실무 포인트: 합산·분리 어느 쪽이 신고 단위인지 세무사와 확인.

도식: 목적·기준일·대상에 따라 읽는 초점이 다릅니다 (2026년 7월 기준).

주의

감정평가서 금액만 잘라 내어 제출하면, 세무·금융 기관에서 보완 요청이 나올 수 있습니다.

본문에서 추가로 볼 곳

- 적용 방법(비교·원가·수익)—3가지 접근

- 전제 조건·제한 사항

- 참고 거래 사례·조사일

FAQ

Q. 감정평가서와 감정평가 확인서는 같은가요?

형식·용도가 다를 수 있습니다. 제출처(세무서·은행) 요구 서류명을 확인하세요.

Q. 평가액이 공시가격보다 높으면?

평가 순서와 시가 논의를 세무사와 다시 봅니다. 자동으로 「불리」하거나 「유리」하지 않습니다.

Q. 전자 감정평가서도 같나요?

항목 구조는 유사합니다. 표지·정의란을 동일하게 확인하세요.

감정평가서는 표지 → 정의 → 금액 → 근거 순으로 읽으면 됩니다. 유사매매·감정 글과 함께 보면 신고 맥락이 잡힙니다.

참고: 감정평가에 관한 법률 · 감정평가기준